Registrate en Treinta.

Martin Gaviria

Director de Growth

June 9, 2026

Una tienda que vende 50,000 pesos al mes en ventas digitales con terminal de cobro pierde entre 750 y 1,750 pesos mensuales solo en comisiones.

En un año, eso equivale a entre 9,000 y 21,000 pesos que salen del negocio sin generar nada a cambio. CoDi, el sistema de Cobro Digital de Banxico, elimina esas comisiones por completo.

En esta guía encontrarás qué es exactamente, cómo activarlo en tu celular, cuánto puedes ahorrar según tu volumen de ventas y cómo mantener la caja ordenada cuando los cobros digitales conviven con el efectivo.

CoDi es una plataforma creada por Banxico que permite recibir pagos instantáneos desde el celular del cliente hacia tu cuenta bancaria, sin comisiones para ninguna de las dos partes.

Funciona sobre la infraestructura de SPEI, el sistema de transferencias interbancarias que ya mueve millones de operaciones diarias en México, pero con una diferencia práctica importante.

Mientras que SPEI requiere que el cliente escriba tu CLABE, el monto y un concepto (con el riesgo de equivocarse en un dígito), CoDi simplifica todo a un código QR que el cliente escanea con la app de su banco. El pago se confirma en segundos y el dinero llega a tu cuenta de inmediato.

Lorena tiene una papelaría en Querétaro y cobraba con una terminal que le costaba 250 pesos de renta mensual más 2.5% por transacción. Cuando un cliente pagaba 200 pesos con tarjeta, Lorena recibía 195.

Con 40 transacciones diarias promedio, las comisiones sumaban más de 1,200 pesos al mes. Activó CoDi, imprimió su código QR en un cartón plastificado junto a la caja y empezó a ofrecer la opción a sus clientes.

Tres meses después, el 60% de sus ventas digitales ya pasaban por CoDi y la terminal la usaba solo para tarjetas de crédito. El ahorro mensual rondó los 800 pesos, que reinvirtió en papelaría escolar antes del regreso a clases.

Los bancos compatibles con CoDi incluyen BBVA, Banorte, Citibanamex, HSBC, Santander, Banco Azteca y bancos digitales como Nu. La lista completa la publica Banxico y sigue creciendo.

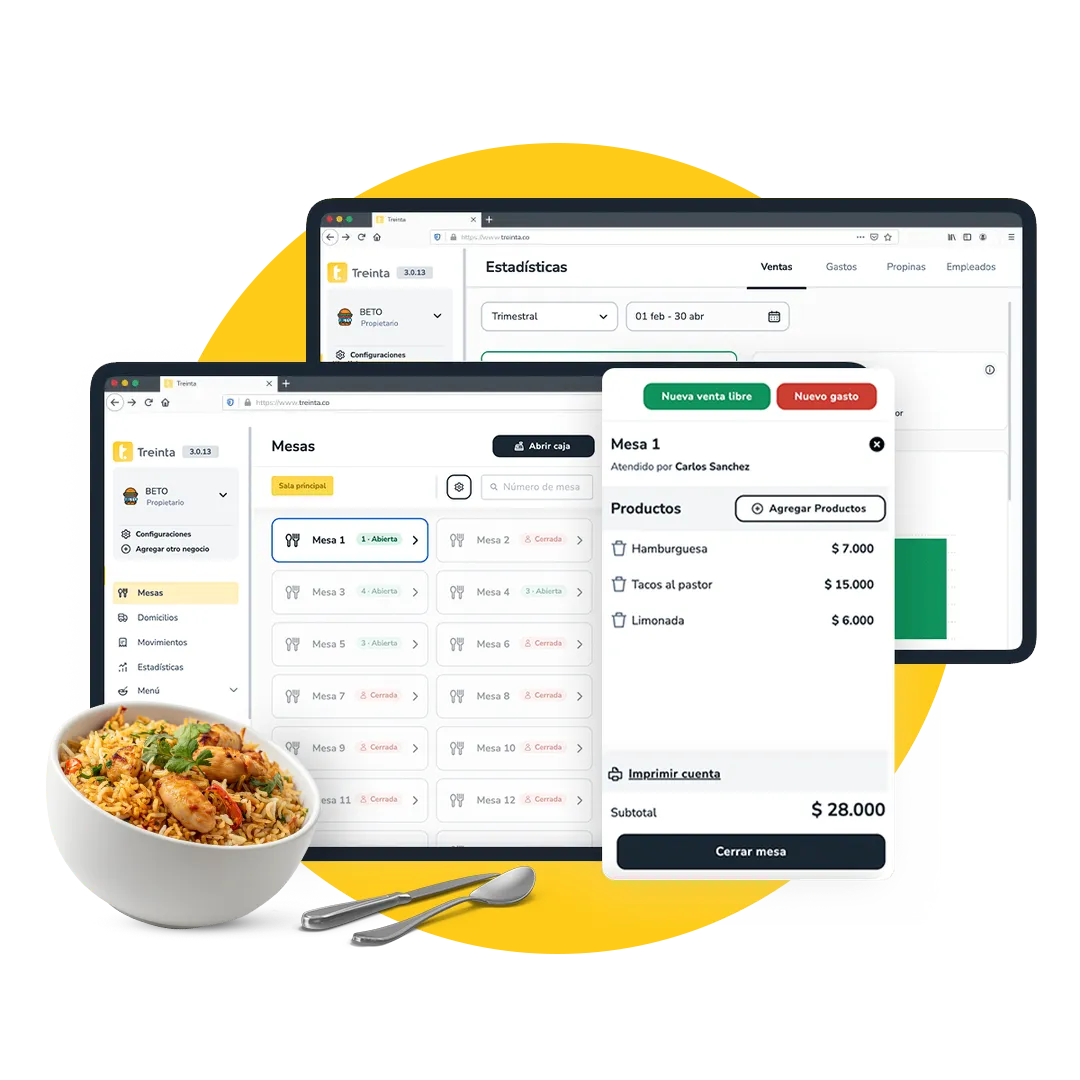

En Treinta puedes registrar cada venta con su método de pago en segundos, y los reportes muestran automáticamente cuánto entró por CoDi, cuánto en efectivo y cuánto por transferencia.

¿Ya usas Treinta? Descarga la app y empieza a controlar tus cobros desde hoy.

Para usar CoDi necesitas una cuenta bancaria en cualquier institución participante y seguir los pasos de activación desde tu app bancaria.

Dentro de la app bancaria de tu celular, busca la sección de CoDi o Cobro Digital. El sistema te pide vincular tu cuenta, registrar tu número de celular y aceptar los términos. Una vez activado, la app te permite generar códigos QR para cobrar.

Para cobrar, generas el código en tu celular y el cliente lo escanea con la app de su propio banco. Tu cliente también necesita tener CoDi activado en su aplicación bancaria, que es el mismo proceso que acabas de hacer tú.

No necesita descargar ninguna app adicional porque CoDi viene integrado en la app del banco. Una vez que escanea y autoriza el pago, ambos reciben la confirmación y el dinero aparece reflejado en tu cuenta en ese momento.

Imprime tu código QR genérico (sin monto) y exhibelo en el mostrador para ahorrar tiempo en el día a día. Así no dependes de abrir la app cada vez que alguien quiere pagar.

El cliente escanea, ingresa el monto y confirma. Tú solo verificas que la notificación llegó a tu celular con el monto correcto.

Los negocios que solo aceptan efectivo pierden ventas porque cada vez más consumidores prefieren pagar con medios digitales. CoDi permite capturar esas ventas sin asumir el costo de una terminal.

Si tu negocio factura 80,000 pesos al mes en ventas digitales y usas una terminal con comisión del 2.5%, pagas 2,000 pesos mensuales.

Con CoDi, esa misma cifra se reduce a cero. En un año son 24,000 pesos que vuelven a tu bolsillo, el equivalente a casi un mes de renta en muchas colonias comerciales de ciudades medianas.

Limitaciones importantes que debes conocer:

Guarda el comprobante de cada cobro CoDi (la app de tu banco lo genera automáticamente) y anota el motivo si haces una devolución.

Cada venta que cobras con CoDi necesita quedar registrada con el monto, el método de pago y la hora para mantener tu caja controlada y evitar diferencias al final del día.

Cuando el efectivo, las transferencias SPEI y los cobros CoDi se mezclan sin control, el cierre de caja se convierte en un rompecabezas donde siempre faltan piezas.

Registra cada venta para cruzar tus registros con el estado de cuenta bancario y detectar diferencias en minutos, en lugar de reconstruir la jornada de memoria.

Con el registro de ventas y gastos de Treinta registras cada venta desde el celular indicando si el pago fue en efectivo, transferencia o CoDi, y generas reportes de caja diarios que muestran cuánto entró por cada canal.

Eliminas las sumas manuales y los cuadernos donde un tachón borra la información de toda una semana.

Una rutina diaria de control simple:

CoDi y el control de ventas trabajan como dos partes del mismo sistema. Cobrar sin comisiones mejora tu margen, y registrar cada cobro te permite ver ese margen con claridad.

Los reportes y estadísticas de Treinta muestran el desglose por canal al cierre del día sin cálculos manuales.

Empieza a cobrar sin comisiones y registra cada venta correctamente. Descarga Treinta y lleva el control de tu caja desde el celular. ¿Tienes preguntas sobre cómo implementar CoDi en tu negocio? Contáctanos.

Controla tu negocio sin complicaciones.

Ventas, inventario y caja en un solo lugar.

No, CoDi es completamente gratuito tanto para comerciantes como para clientes. Solo necesitas una cuenta bancaria en un banco participante y la app móvil de ese banco instalada y actualizada.

Revisa tu app bancaria directamente en la sección de movimientos. Si el pago apareció en tu cuenta, la transacción se completó correctamente. Verifica también que las notificaciones estén activadas en la configuración de tu celular.

Tanto tú como el cliente necesitan internet para completar la transacción. Ten como respaldo una red WiFi para clientes o considera compartir tus datos móviles temporalmente cuando sea necesario.

Los límites dependen de cada banco y del tipo de cuenta. Consulta con tu institución bancaria cuál es el monto máximo por transacción y por día para tu cuenta específica.

CoDi no tiene función de reembolso automático. Debes hacer una transferencia SPEI normal desde tu app bancaria hacia la cuenta del cliente, para lo cual necesitarás su CLABE o número de celular vinculado a su cuenta.

Ver Post Body para el contenido completo del artículo.

.svg)

.png)

.png)

.svg)

.webp)

.svg)