Registrate en Treinta.

Martin Gaviria

Director de Growth

June 9, 2026

Un cliente quiere pagar 3,500 pesos por un pedido de pastelería. Tiene el dinero en su app bancaria, listo para transferir. Pero el negocio improvisa la CLABE de memoria, el cliente anota un dígito mal y el pago se pierde durante horas.

Esa escena se repite miles de veces al día en México. El SPEI ya resuelve la parte tecnológica del cobro digital: es gratuito para quien recibe, instantáneo y funciona los 365 días del año.

Lo que falta en muchos negocios es organizarse para usarlo sin errores y registrar cada pago correctamente. Esta guía explica exactamente cómo hacerlo.

El SPEI (Sistema de Pagos Electrónicos Interbancarios ) es la infraestructura que opera Banxico para mover dinero entre cuentas bancarias en México.

Cada transferencia que un cliente hace desde su app bancaria viaja por SPEI: el dinero llega en segundos, las 24 horas del día, los 365 días del año.

Para quien recibe el pago no hay comisión. El banco del cliente puede cobrar según su política, pero el negocio que recibe no paga nada. Eso contrasta con la terminal de pago, que cobra entre 1.5% y 3.5% por cada transacción con tarjeta.

Una pregunta frecuente es si necesitas cuenta empresarial para recibir pagos por SPEI. La respuesta es no. Cualquier cuenta bancaria con CLABE recibe transferencias SPEI, incluyendo cuentas personales.

La ventaja de la cuenta empresarial no es técnica sino operativa: permite separar el dinero del negocio del dinero personal, lo que facilita el cierre de caja y el control fiscal.

Para un negocio que empieza, una cuenta personal funciona. Para uno con varios pagos al día, la cuenta empresarial ahorra tiempo y errores.

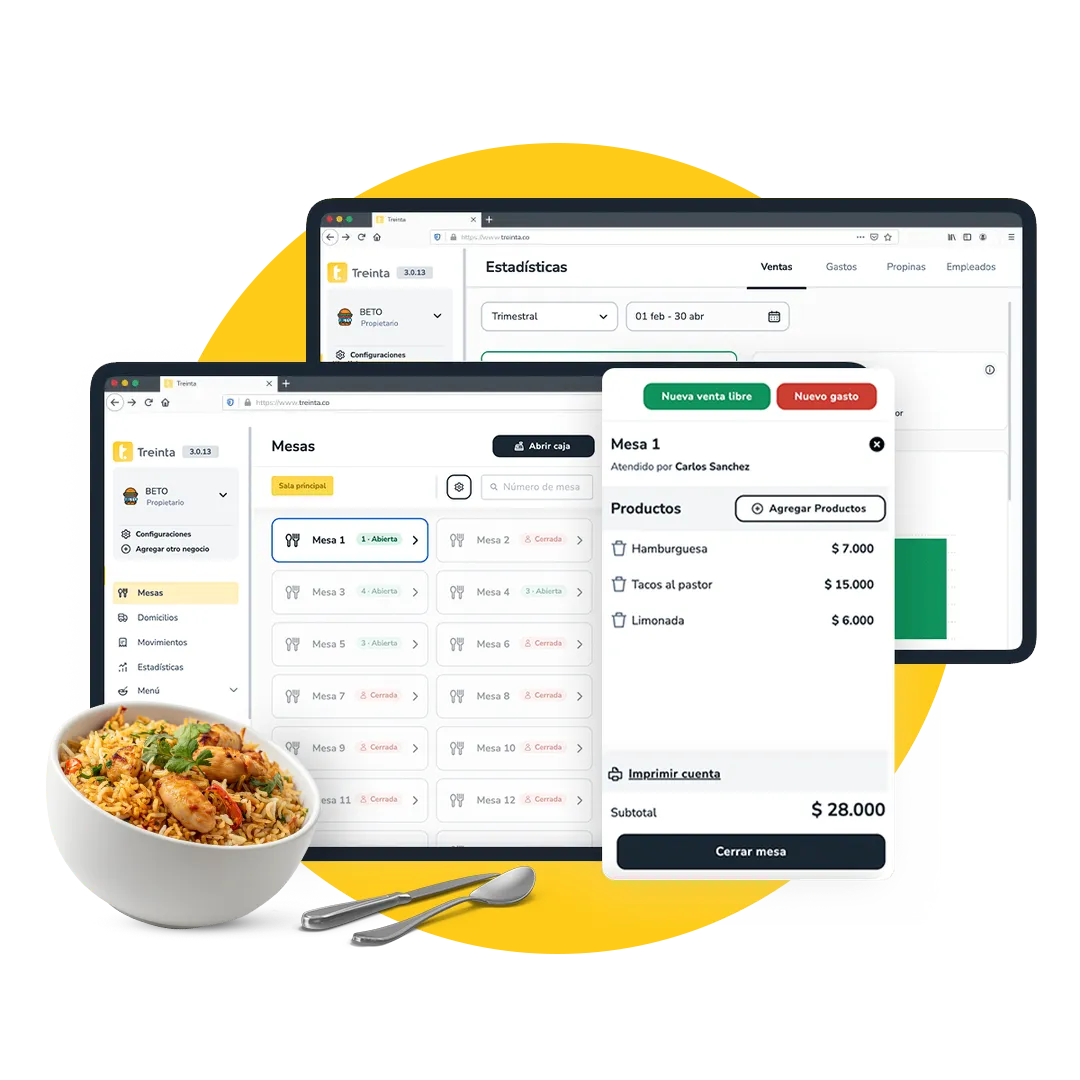

En Treinta puedes registrar cada transferencia recibida con su cliente, monto y concepto en segundos, con el desglose automático por método de pago para que el cierre de caja sea preciso sin importar cuántos canales uses.

¿Ya usas Treinta? Descarga la app y empieza a registrar cada cobro hoy.

La mayoría de los errores en pagos SPEI no son tecnológicos. Son de comunicación: el cliente recibió los datos de forma verbal, los anotó mal o los confundió con otra cuenta.

La solución es tener un mensaje predeterminado listo para copiar y pegar por WhatsApp cada vez que alguien necesite hacerte una transferencia. Un formato que funciona bien:

"Datos para transferencia. Nombre: [tu nombre completo]. Banco: [tu banco]. CLABE: [tus 18 dígitos]. Concepto: Pedido [número], [nombre del cliente]."

Los cuatro datos que necesita cada transferencia SPEI:

Ese concepto de pago parece un detalle menor hasta que llegan cinco transferencias en el mismo día y ninguna dice de quién es.

El concepto es tu herramienta de conciliación: conecta cada depósito con cada venta sin tener que llamar a nadie para preguntar quién pagó qué.

Antes de compartir tus datos con clientes, haz una transferencia de prueba de un peso desde otra cuenta propia para confirmar que los 18 dígitos de la CLABE son correctos y que el nombre del titular coincide.

Ese paso de cinco minutos evita semanas de pagos que llegan al lugar equivocado.

Recibir el pago es la mitad del trabajo. La otra mitad es verificarlo y registrarlo antes de que la memoria lo borre.

Verificar un pago SPEI toma menos de un minuto cuando tienes los datos organizados: abres la sección de movimientos de tu app bancaria, filtras por fecha o monto y confirmas que el nombre del pagador y el concepto coinciden con el pedido esperado.

Si el concepto dice "Pedido 47, Ana Ruiz", la verificación es inmediata. Si no dice nada, toca investigar.

El proceso completo en un ejemplo concreto: Ana Ruiz pide un pastel el lunes a las 10 AM. La pastelera le envía el mensaje con los datos de transferencia por WhatsApp. Ana transfiere a las 10:15.

La pastelera abre su app bancaria a las 10:16, ve el depósito con el concepto correcto, confirma por WhatsApp que recibió el pago y registra la venta con descripción, monto y método de pago.

El martes, al revisar su reporte diario, el ingreso aparece documentado y la caja cuadra sin necesidad de hacer memoria.

Registrar cada cobro SPEI con tres datos básicos es suficiente para que el cierre de caja sea limpio: descripción de lo vendido, monto y método de pago marcado como transferencia bancaria.

El registro de ventas y gastos de Treinta permite anotar esos datos en el momento que llega cada pago, y los reportes muestran automáticamente cuánto entró por transferencia y cuánto en efectivo sin que tengas que calcular nada.

SPEI y CoDi operan sobre la misma infraestructura, ambos son gratuitos para quien recibe y ambos acreditan en segundos. La diferencia está en la experiencia del cobro.

Sistema | Mejor para | Limitación |

|---|---|---|

SPEI tradicional | Pedidos por WhatsApp, cobros antes de entrega | El cliente debe teclear o pegar la CLABE |

CoDi / QR | Cobros presenciales en mostrador | El cliente necesita CoDi activado en su app |

Para un negocio que recibe pedidos por WhatsApp y cobra antes de entregar, SPEI con el mensaje predeterminado es la opción más práctica.

Para un negocio con mostrador donde los clientes pagan en persona, CoDi o un QR impreso junto a la caja reduce el tiempo del cobro y elimina los errores de captura de la CLABE.

Para entender cómo funciona CoDi paso a paso, el blog de Treinta sobre cómo usar CoDi en un negocio pequeño tiene el proceso detallado.

Para negocios que manejan ambos escenarios, combinar SPEI para cobros a distancia y CoDi para cobros presenciales cubre la operación completa.

Lo que define si el sistema funciona no es qué canal usas, sino la disciplina de compartir datos correctos, verificar cada pago y registrarlo antes de que la memoria lo borre.

Para entender cómo manejar el cierre de caja cuando conviven efectivo, SPEI y otros métodos de cobro, el blog de Treinta sobre cómo hacer un arqueo de caja y sobre qué hacer cuando la caja no cuadra tienen los pasos detallados.

Empieza a cobrar por SPEI sin errores y registra cada pago correctamente. Descarga Treinta y lleva el control de tu caja sin importar cómo te paguen.

¿Tienes preguntas sobre cómo organizar los cobros digitales en tu negocio? Contáctanos.

Controla tu negocio sin complicaciones.

Ventas, inventario y caja en un solo lugar.

Los pagos SPEI llegan en segundos, las 24 horas del día, los 365 días del año.

Sí. Cualquier cuenta bancaria con CLABE puede recibir transferencias SPEI.

El pago rebota y regresa a la cuenta del cliente, pero ese proceso puede tardar hasta 24 horas.

No. Quien recibe el pago nunca paga comisión por SPEI.

Registrando el método de pago en cada venta al momento en que ocurre.

Ver Post Body para el contenido completo del artículo.

.svg)

.png)

.png)

.svg)

.webp)

.svg)