Registrate en Treinta.

Martin Gaviria

Director de Growth

June 9, 2026

Cada vez que un cliente paga con tarjeta en una tiendita o changarro, el negocio pierde entre el 2% y el 3.5% de esa venta en comisiones.

En una miscelánea que factura 50,000 pesos al mes, eso representa hasta 1,750 pesos que se van sin tocar el mostrador.

CoDi Cobro Digital de Banxico resuelve ese problema porque opera sin comisiones para quien cobra y sin comisiones para quien paga, usando la misma infraestructura bancaria que ya existe.

En esta guía encontrarás cómo activarlo, cómo generar cobros y cómo registrar cada pago para que la caja cierre limpia al final del día.

CoDi es una plataforma del Banco de México que permite generar y recibir cobros a través de un código QR directamente desde la app bancaria, sin necesidad de terminal de pago ni contrato con procesador.

El dinero viaja por SPEI que es el mismo sistema que mueve todas las transferencias interbancarias en México y llega a tu cuenta en segundos, los 7 días de la semana, las 24 horas del día.

No necesitas cuenta empresarial especial. Cualquier cuenta bancaria con CoDi habilitado funciona para cobrar y para pagar. Los bancos que ya lo integran en su app incluyen BBVA, Banorte, Santander, HSBC, Banco Azteca y Citibanamex, entre otros.

La diferencia frente a una transferencia SPEI tradicional es la experiencia en el punto de venta. Dictar una CLABE de 18 dígitos a un cliente mientras hay fila toma tiempo y genera errores.

Mostrar un QR que el cliente escanea con su app bancaria toma cinco segundos y el monto entra exacto, sin errores de captura.

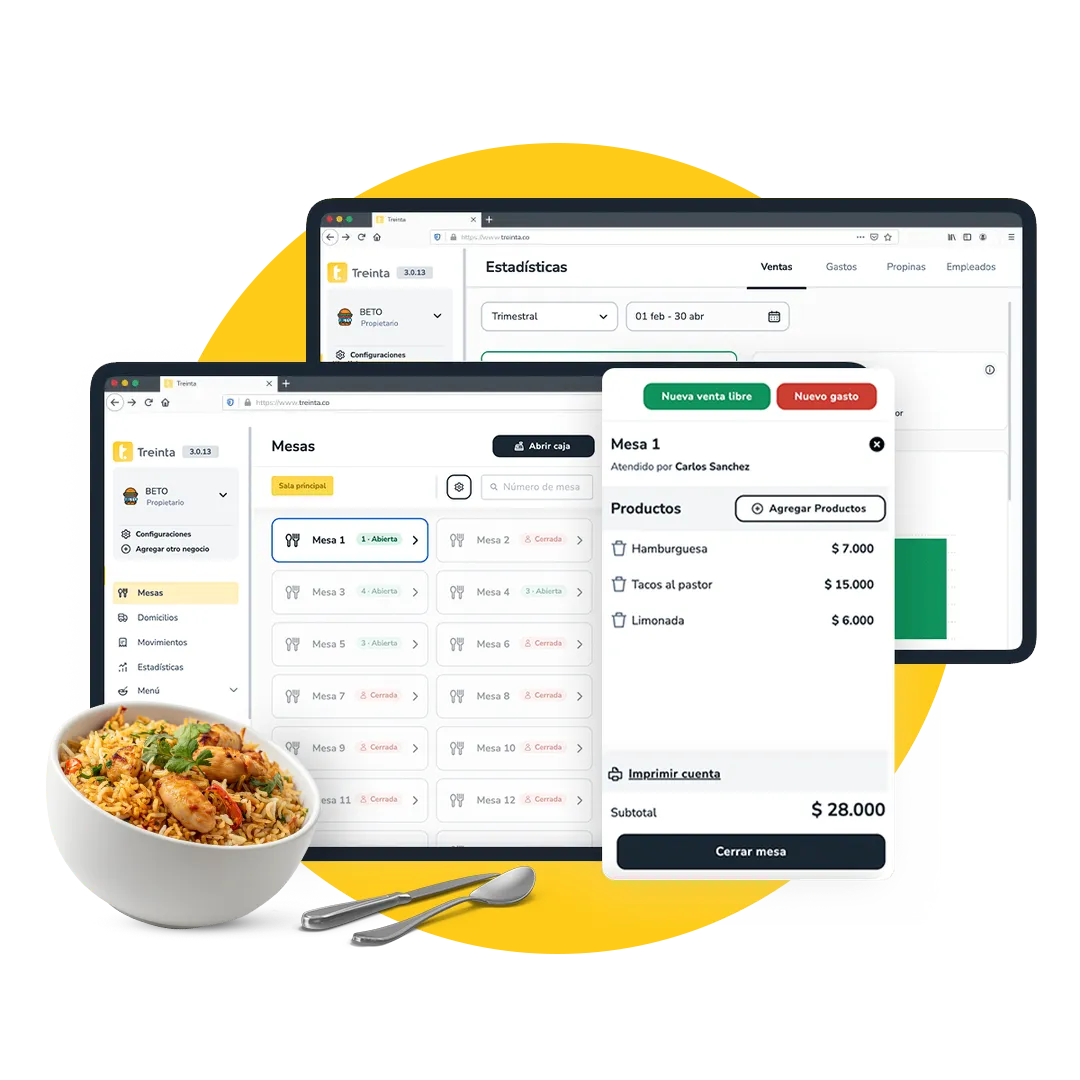

En Treinta puedes registrar cada cobro CoDi junto con todas las ventas del día, separando por método de pago para que el cierre de caja sea preciso sin importar cuántos canales de cobro uses.

¿Ya usas Treinta? Descarga la app y empieza a registrar cada venta y cada cobro desde el celular.

El proceso de activación es completamente desde el celular, sin papeleos ni visitas a sucursal.

Abres la app de tu banco, buscas la sección de CoDi o "Cobro Digital" en el menú principal, aceptas los términos del servicio, validas tu identidad con NIP o biométricos y registras el dispositivo. Todo dentro de la misma app.

Una vez activo, generar un cobro toma segundos:

Para ventas presenciales en horas pico, una opción que reduce fricción es imprimir un QR fijo con monto abierto y colocarlo junto a la caja. El cliente lo escanea, ingresa el monto acordado y autoriza. No necesitas sacar el celular para cada transacción.

Para cobros a distancia, pedidos por WhatsApp, entregas a domicilio, generas el QR, tomas captura de pantalla y lo envías al cliente. El pago se procesa en tiempo real desde cualquier lugar.

Entender en qué situaciones usar CoDi versus otros métodos te permite aprovechar cada canal sin cometer errores.

| Método | Comisión | Acreditación | Mejor para |

|---|---|---|---|

| Terminal de pago (tarjeta) | 1.5% – 3.5% | 24–48 hrs hábiles | Clientes sin app bancaria con CoDi |

| SPEI tradicional | Sin comisión | Segundos | Montos altos, cliente conoce tu CLABE |

| CoDi | Sin comisión | Segundos | Ventas presenciales y pedidos a distancia |

CoDi combina lo mejor de ambos métodos sin comisión: la velocidad del SPEI y la simpleza del QR en el punto de venta.

Su única limitación real es que el cliente necesita tener CoDi habilitado en su app bancaria. Los errores más frecuentes al usar CoDi tienen solución simple:

Recibir el pago es la mitad del trabajo. La otra mitad es registrarlo de forma que al cierre del día puedas verificar que cada peso que entró tiene explicación.

La app bancaria guarda el historial de cada cobro CoDi con hora, monto y referencia. Ese historial es tu herramienta de verificación diaria.

El hábito recomendable es revisar la notificación de cada cobro en el momento para confirmar que se acreditó antes de entregar el producto o servicio.

Para el cierre de caja, el proceso es directo: comparas la suma de cobros CoDi registrados en tu app de gestión contra el historial de tu app bancaria. Si coinciden, la caja está limpia.

Si hay diferencia, la referencia de cada cobro te permite identificar exactamente qué transacción falta.

El registro de ventas y gastos de Treinta permite anotar cada venta con su método de pago en el momento, y los reportes muestran automáticamente el desglose por canal al cierre del día.

Para entender cómo manejar el cierre de caja cuando conviven varios métodos de pago, el blog de Treinta sobre cómo hacer un arqueo de caja y sobre qué hacer cuando la caja no cuadra tienen los pasos detallados.

Empieza a cobrar sin comisiones y registra cada pago correctamente. Descarga Treinta y lleva el control de tu caja sin importar cómo te paguen. ¿Tienes preguntas sobre cómo organizar los cobros digitales en tu negocio? Contáctanos.

Controla tu negocio sin complicaciones.

Ventas, inventario y caja en un solo lugar.

No. CoDi funciona con cualquier cuenta bancaria personal que tenga el servicio habilitado. No requieres trámites adicionales ni contratos especiales para empezar a cobrar.

Algunos bancos ponen vigencia de minutos a los códigos QR. Si el cliente intenta pagar con un QR expirado, simplemente genera uno nuevo con el mismo monto desde tu app bancaria. El proceso toma menos de 30 segundos.

Recibes una notificación inmediata en tu celular cuando el cobro se acredita. También puedes verificar en tiempo real en el historial de movimientos de tu app bancaria. No entregues el producto hasta confirmar que la notificación llegó.

Sí, varía según el banco. Generalmente está entre 8,000 y 10,000 pesos por transacción, aunque algunos bancos permiten hasta 25,000 con autenticación reforzada. Para la mayoría de las ventas en un negocio pequeño ese rango es más que suficiente.

Sí. Generas el QR desde tu app bancaria, tomas captura de pantalla y lo envías por WhatsApp. El cliente lo abre, lo escanea con su app bancaria y autoriza el pago. El dinero llega en segundos sin importar que estén en distintas ubicaciones.

Ver Post Body para el contenido completo del artículo.

.svg)

.png)

.png)

.svg)

.webp)

.svg)