Registrate en Treinta.

Martin Gaviria

Director de Growth

June 9, 2026

Un changarro que vende 4,000 pesos diarios parece un negocio sano. Multiplicado por 26 días hábiles, eso da 104,000 pesos al mes en ventas brutas. Pero el dueño llega al día 15 y no tiene para pagarle al proveedor de abarrotes.

La caja está vacía aunque los clientes no dejaron de llegar. Esa situación tiene un nombre: flujo de caja negativo. Y es mucho más común de lo que parece porque confunde a muchos negocios que mezclan ganancia con liquidez.

En esta guía encontrarás por qué ocurre, cómo construir el registro que lo previene y qué tácticas liberan efectivo sin necesidad de pedir prestado.

El flujo de caja negativo ocurre cuando el dinero sale de tu negocio más rápido de lo que entra, aunque tengas ventas constantes.

La ganancia se calcula restando costos a ingresos, sin importar cuándo entra o sale el dinero. El flujo de caja registra únicamente el dinero real que tienes disponible en un momento dado.

Un negocio rentable en papel puede quebrar si el efectivo llega después de que hay que pagar.

Ejemplo concreto: de esos 4,000 pesos diarios, 1,200 son ventas fiadas a vecinos que pagan "la próxima semana". Al proveedor le pagas de contado porque te da mejor precio.

La renta se cobra puntual el día primero. El IVA se acumula y hay que enterarlo al SAT cada bimestre. Tu ganancia mensual existe en papel, pero el efectivo disponible para operar se evapora porque el dinero sale antes de que entre.

Esa brecha entre lo que ganaste y lo que tienes en la mano es exactamente lo que mide el flujo de caja. Y controlarlo empieza con un hábito diario de registro que toma menos de diez minutos, con apertura y cierre de caja como puntos fijos de la jornada.

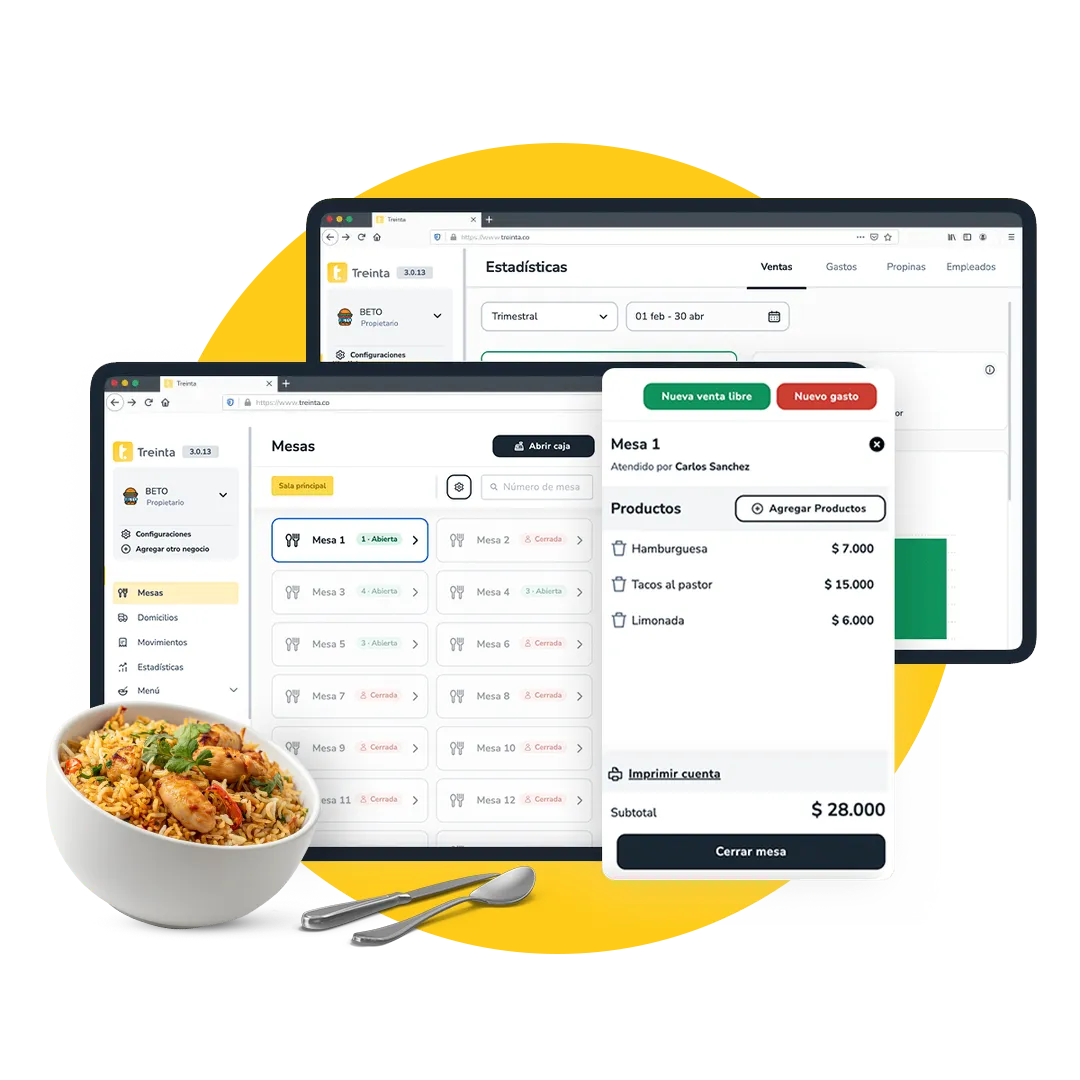

En Treinta puedes registrar cada movimiento desde el celular con el saldo actualizándose automáticamente, sin necesidad de sumar nada a mano. ¿Ya usas Treinta? Descarga la app y empieza a llevar el control de tu flujo de caja hoy.

El flujo de caja se construye con una fórmula directa que funciona para cualquier negocio: saldo inicial más entradas menos salidas igual a saldo final. Lo que importa es alimentar esa fórmula todos los días, sin dejar movimientos para después.

Un registro semanal con números reales lo aclara. Imagina una tienda de abarrotes que arranca el lunes con 5,000 pesos en caja. El lunes vende 1,800 en efectivo y paga 2,500 al proveedor de refrescos, quedando con 4,300.

El martes cobra 600 de fiados atrasados y paga 400 de luz, cerrando en 4,500. Para el viernes, después de registrar cada movimiento, el dueño sabe que tiene 3,800 reales en caja, que el jueves fue su día más flojo y que el pago de renta del sábado lo dejará con 800 pesos justo lo necesario para surtir el lunes siguiente.

Esa claridad llega en cinco días de registrar movimientos. La segunda semana ya cambia la perspectiva porque esos registros permiten proyectar las siguientes cuatro semanas.

Si sabes que la renta de 6,000 pesos se paga el día primero y que el proveedor principal cobra cada quince días, proyectas las semanas donde el saldo va a caer.

Con esa visión hacia adelante, decides si acelerar una cobranza o posponer una compra que puede esperar. Señales de alerta que indican que el flujo de caja tiene un problema estructural:

El registro de ventas y gastos de Treinta permite anotar cada venta, gasto y movimiento de caja desde el celular en segundos, con reportes que muestran la utilidad diaria, semanal o mensual sin fórmulas manuales.

La mayoría de los problemas de liquidez en un negocio pequeño se resuelven cambiando la velocidad a la que entra y sale el dinero.

Liberar efectivo interno es más rápido que buscar un préstamo y no agrega deuda que después hay que pagar con intereses.

La táctica más directa es cobrar más rápido. Si fiaste 1,200 pesos diarios y tus clientes pagan "cuando pueden", estás financiando a tus vecinos con el dinero que necesitas para surtir.

Reducir el plazo de crédito de dos semanas a una, u ofrecer un pequeño descuento por pago al contado, acelera la entrada de efectivo de forma inmediata.

Recuperar cinco días antes las cobranzas fiadas libera varios miles de pesos que estaban atrapados en cuentas por cobrar.

La segunda palanca es el inventario. Cada producto que se queda en el anaquel más de tres semanas es dinero congelado.

Revisar qué artículos rotan lento y dejar de resurtirlos (o reducir la cantidad) libera efectivo que va a productos de alta rotación con mejor margen. No se trata de vender más, sino de invertir mejor lo que ya tienes.

Del lado de las salidas, negociar plazos con proveedores tiene un impacto enorme. Si hoy pagas de contado y logras que el proveedor te dé quince días, ganas dos semanas para convertir esa mercancía en ventas antes de que salga el dinero.

Muchos proveedores aceptan plazos cuando el volumen de compra es constante y la relación comercial tiene historia.

Si el costo de un producto subió y el precio de venta se mantuvo igual, el margen se comprimió sin que te dieras cuenta.

Actualizar precios mensualmente, aunque sea en centavos, protege la utilidad real y evita que el negocio trabaje más para ganar menos.

Para entender cómo manejar esos ajustes sin perder clientes, el blog de Treinta sobre cómo hacer descuentos sin perder margen tiene las estrategias específicas.

Si aplicas dos o tres de estas medidas juntas, el cambio en el saldo de caja aparece en pocas semanas. Y lo más importante es que ninguna requiere vender más ni pedir dinero prestado.

La diferencia entre un negocio que sobrevive mes a mes y uno que opera con tranquilidad está en esos diez minutos diarios de registro. No hace falta un contador, un sistema complejo ni una hoja de cálculo perfecta. Hace falta constancia.

Toma el saldo que tienes hoy en caja y registra cada entrada y salida durante cinco días. Al final de esa primera semana vas a tener más claridad sobre tu negocio que en los últimos tres meses operando de memoria.

La revisión del flujo funciona mejor con frecuencia diaria para el registro y semanal para el análisis, dedicando cinco minutos cada noche a anotar movimientos y treinta minutos cada semana a revisar el panorama de la siguiente.

Los reportes y estadísticas de Treinta muestran automáticamente el saldo acumulado y la evolución semanal sin que tengas que sumar nada. El efectivo es lo que mantiene abierta la cortina cada mañana.

Cuando un negocio entiende qué pasa cuando no tiene flujo de caja positivo y actúa antes de que la caja se vacíe, deja de apagar incendios y empieza a tomar decisiones con información real.

Empieza hoy con tu primer registro. Descarga Treinta y lleva el control de tu flujo de caja desde el celular. ¿Tienes preguntas sobre cómo mejorar el flujo de caja de tu negocio? Contáctanos.

Controla tu negocio sin complicaciones.

Ventas, inventario y caja en un solo lugar.

Con las tácticas de cobro rápido y negociación de plazos, puedes ver cambios en dos a cuatro semanas. El impacto más inmediato viene de reducir el plazo de crédito a clientes y ajustar productos de baja rotación que inmovilicen capital sin generar ventas.

Primero revisa si estás registrando correctamente todos los movimientos. Si el problema persiste, necesitas revisar precios, reducir gastos fijos o cambiar el mix de productos hacia artículos con mayor margen y rotación más rápida.

Completamente normal. La rentabilidad mide si ganas dinero, pero la liquidez mide si tienes efectivo disponible. Un negocio puede ser muy rentable pero quedarse sin efectivo por ventas a crédito o inventario excesivo sin rotación.

Es muy recomendable. Apartar el porcentaje de las ventas gravadas en una cuenta separada o en efectivo te evita problemas cuando llegue el pago bimestral, especialmente si el flujo está ajustado en esos meses.

Depende de tu flujo, pero como regla general no deberías tener más dinero en cuentas por cobrar que tu capital de trabajo mensual. Si necesitas cierta cantidad para operar un mes, no tengas más de esa cantidad fiada sin fecha de cobro clara.

Ver Post Body para el contenido completo del artículo.

.svg)

.png)

.png)

.svg)

.webp)

.svg)