Registrate en Treinta.

Martin Gaviria

Director de Growth

June 9, 2026

Hay negocios que venden bien todos los días y aun así no tienen dinero disponible cuando lo necesitan. No es un problema de ventas: es un problema de flujo de caja.

El flujo de caja no mide cuánto vendes sino cuándo entra y sale el dinero real de tu negocio. Y esa diferencia de tiempos es la que determina si puedes pagar al proveedor el viernes, cubrir los gastos fijos del mes o crecer con tranquilidad.

En esta guía encontrarás qué es exactamente el flujo de caja, por qué un negocio rentable puede quedarse sin efectivo y cómo controlarlo con una rutina simple de pocos minutos al día.

Tienes ventas todos los días. Los clientes llegan, compran, pagan. Y aun así llega el viernes y no tienes con qué pagarle al proveedor. O el quince del mes y la caja no da para los gastos fijos.

Ese es el problema más común en los negocios pequeños, y tiene un nombre preciso: problema de flujo de caja. No es que el negocio sea malo. Es que el dinero no entra y sale al mismo tiempo que las obligaciones lo requieren.

Entender el flujo de caja y controlarlo es lo que separa a los negocios que sobreviven los momentos difíciles de los que cierran aunque tenían clientes. Y empezar a controlarlo no requiere ni contador ni software costoso.

En Treinta puedes hacerlo desde el celular con un registro diario de pocos minutos. ¿Todavía no tienes Treinta? Descarga la app y empieza a controlar tu flujo de caja hoy.

Esta confusión es la raíz del problema. Muchos dueños de negocio asumen que si tienen ganancias, tienen dinero disponible. Pero no siempre es así.

La ganancia es un cálculo: ingresos menos costos y gastos. El flujo de caja es lo que tienes en la mano ahora mismo para pagar lo que se vence esta semana.

Puedes tener una ganancia del mes positiva en papel y quedarte sin dinero el miércoles por tres razones concretas:

El flujo de caja real se calcula así: saldo inicial más todo lo que efectivamente cobras menos todo lo que efectivamente pagas.

Ese resultado, calculado día a día, es lo que te dice si el negocio tiene oxígeno para la semana o si hay un hueco que resolver con anticipación.

La diferencia entre estas dos cifras también explica por qué un negocio puede parecer rentable y aun así cerrar.

Para entender mejor esa relación, el blog de Treinta sobre cómo saber si tu negocio es realmente rentable y sobre cómo calcular la utilidad neta real explican la diferencia con ejemplos concretos.

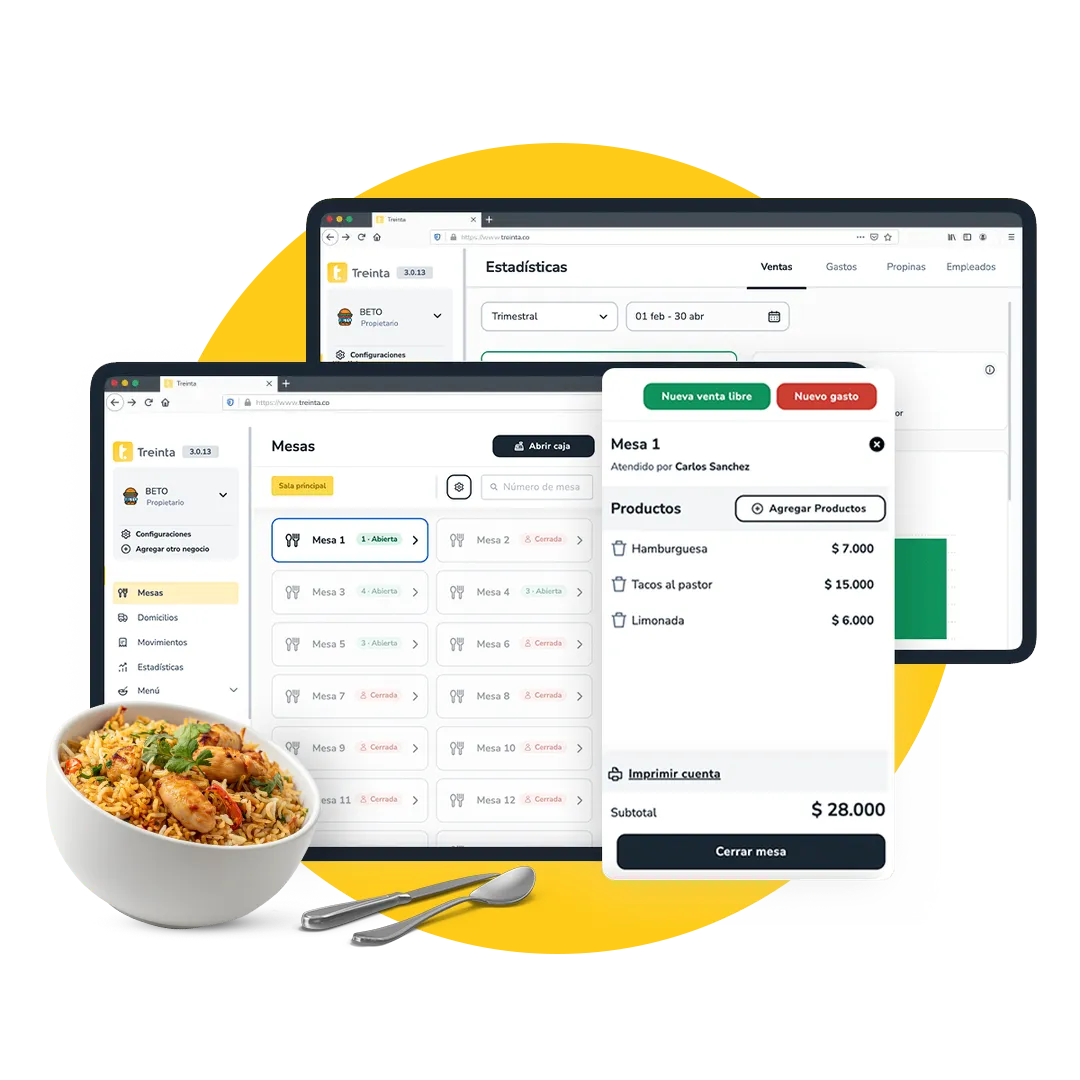

Controlar el flujo de caja empieza con un hábito simple: registrar cada entrada y cada salida de dinero el mismo día que ocurre. No al final de la semana. No cuando "te acuerdes". El mismo día.

El registro diario funciona con cuatro columnas básicas: fecha, descripción, monto y si es entrada o salida. Con eso ya tienes lo que necesitas para saber en cualquier momento cuánto dinero disponible tiene el negocio.

Al final del día haces una revisión de tres pasos:

Ese saldo debe coincidir con el efectivo físico en caja más lo que tienes en cuenta bancaria. Si no coincide, hay un movimiento que se escapó del registro y conviene encontrarlo antes de que se acumule.

Con dos semanas de este hábito empiezas a ver patrones: qué días entran más pagos, qué semanas vencen más obligaciones, en qué momentos del mes el saldo baja más.

Esos patrones son los que te permiten anticiparte a los problemas en lugar de reaccionar cuando ya ocurrieron.

El registro de ventas y gastos de Treinta hace ese seguimiento automáticamente: cada venta registrada actualiza el saldo, y los reportes muestran la evolución del flujo de caja por día, semana o mes sin que tengas que calcular nada a mano.

Para entender cómo manejar la relación con los proveedores dentro del flujo de caja, también es útil revisar el blog de Treinta sobre cómo planificar el flujo de caja para pagar a proveedores a tiempo.

Hay señales claras que indican que el flujo de caja está en problemas antes de que la situación se vuelva crítica. Detectarlas a tiempo permite actuar con opciones, en lugar de actuar con urgencia.

Las señales más comunes son:

Cuando aparecen esas señales, hay tres tácticas que liberan efectivo sin necesidad de vender más ni endeudarse:

Reducir el plazo de cobro de ventas a crédito. Si tienes clientes que te pagan a 15 días, negocia para que paguen a 7. O propón un pequeño descuento por pago inmediato.

Cada día que acortas el plazo es dinero que entra antes a la caja. El blog de Treinta sobre cómo gestionar ventas a crédito sin perder dinero tiene estrategias específicas para esto.

Ajustar las compras de inventario. Dejar de surtir productos de baja rotación y comprar en lotes más pequeños con mayor frecuencia. Tener menos inventario en bodega y más dinero disponible en caja.

Para entender qué productos rotan menos, el blog de Treinta sobre qué es la rotación de inventario y cómo mejorarla explica cómo identificarlos.

Liquidar el inventario parado. Identificar los productos que llevan más de un mes sin moverse y sacarlos con descuento.

Un producto parado al costo vale menos que ese dinero disponible hoy. El blog de Treinta sobre cómo aplicar descuentos sin destruir el margen explica cómo hacerlo sin sacrificar rentabilidad.

Los reportes y estadísticas de Treinta muestran exactamente qué productos tienen poca rotación y cuánto capital tienes atrapado en inventario, para que la decisión de qué liquidar sea basada en datos y no en intuición.

Conoce todas las herramientas en treinta.co.

El flujo de caja no se controla de una vez. Se controla todos los días, con un registro de 10 minutos que te da la visibilidad para tomar mejores decisiones antes de que los problemas lleguen.

Empieza hoy. Descarga Treinta y lleva el control de tu flujo de caja desde el celular.¿Tienes preguntas sobre cómo organizar el control financiero de tu negocio? Contáctanos.

Controla tu negocio sin complicaciones.

Ventas, inventario y caja en un solo lugar.

El registro es diario. La proyección de las próximas semanas conviene revisarla una vez por semana, especialmente si tienes pagos grandes programados. Con ese hábito detectas problemas de liquidez con días de anticipación, no el mismo día que vencen las obligaciones.

El problema está en los tiempos, no en las ventas. Revisa si tienes dinero atrapado en inventario que no rota, si tus plazos de cobro a crédito son muy largos o si los vencimientos de tus obligaciones se concentran en pocos días del mes. Identificar la causa específica es lo que permite resolverla.

La utilidad es un cálculo contable que incluye ventas no cobradas y gastos no pagados. El flujo de caja es el dinero real disponible en este momento. Puedes tener utilidad positiva en papel y no tener efectivo para pagar al proveedor mañana.

No hay una regla fija, pero conviene tener suficiente para cubrir al menos una semana de gastos fijos más cualquier pago grande programado. Si tu operación diaria requiere 500 mil pesos en gastos variables, tener menos de eso en caja es un riesgo operativo.

No necesariamente. Si las ventas adicionales son a crédito, el dinero no entra de inmediato. Si para vender más tuviste que comprar más inventario, el capital sale antes de que entre. El flujo de caja mejora cuando cobras más rápido, pagas en mejores plazos y reduces el inventario parado.

Ver Post Body para el contenido completo del artículo.

.svg)

.png)

.png)

.svg)

.webp)

.svg)